本文作者為趙家緯,原文標題:請給我一場總統級的能源論辯,由思想坦克授權轉載。

國民黨總統候選人韓國瑜市長與國政顧問團成員張善政、杜紫軍與黃士修等於 8 月 22 日的網路直播,說明其能源政策,提出「重新檢討台灣能源發展的合理目標及策略」、「提高國家能源安全,減少跨區供電」、「逐年減少燃煤發電,降低空氣污染」、「推動產業轉型及節能」以及「遵守公投決定,落實以核養綠策略」等五大方向。

但在三十分鐘的討論中,多僅聚焦於核四推動,並批評現行綠能推動過於躁進。但此兩論點從國際趨勢以及國內政策發展上,並不切合實情。

圖片來源:中央社

擁核才是意識形態

韓市長等人大肆批評非核家園是種意識形態,但實際上依據德國經濟研究所(German Institute for Economic Research,DIW Berlin)最新報告顯示,國際上的核能發展從來都不是為了發電,而是核武發展。

該研究團隊逐一分析全世界自 1951 年以來興建的 674 個核電機組的興建緣由以及其政經背景,指出沒有一個核電機組是在自由競爭的市場下由私部門投資興建,最主要的推動驅動力還是為了核武。

如其指出在福島核災後,核電在歐美等地電力市場上,喪失競爭力,多面臨提早除役的窘境。只有中國與俄羅斯等極權國家,因著軍事緣故,方積極發展核能。且該團隊更模擬,若現在歐洲要興建一個規模約為 1GW 的核能機組(相當於核二廠一部機組的供電能力),這個投資案會因其不具有市場競爭力,導致 48 億歐元左右的財務損失。

該研究計畫主持人經濟學者 Christian von Hirschhausen 更表示:「核能從來不是為了發電而設計,而是為了核武。這也是為何核電長期以來均不具有經濟性,未來也將如此。況且,核能更稱不上『潔淨』,因為其放射性將會危害人類與自然界百萬年以上。」

另一方面,被張善政前院長稱為還需「孕育期」以及杜紫軍前副院長比喻為「猶如還不成熟的 5G」的再生能源,實際上,自 2012 年起,每年全球再生能源新增裝置容量均已高於火力發電以及核能發電的新增裝置容量。

「21 世紀再生能源發展網絡」(REN21)最新統計指出,2018 年全球再生能源總裝置量達到 2378GW,已達到全球總裝置容量的 33%,發電量占比則達到 26.2%,風力與太陽光電合計占比已達 8%。

國際上已經有 9 個國家其電力系統中,風力與太陽光電兩變動性再生能源合計占比高於 20%,除了眾所皆知的丹麥、德國、英國之外,南美洲的烏拉圭、宏都拉斯也均超過 20%。截至 2018 年年底為止,總計已有 65 個國家已訂定 100% 再生能源電力目標。

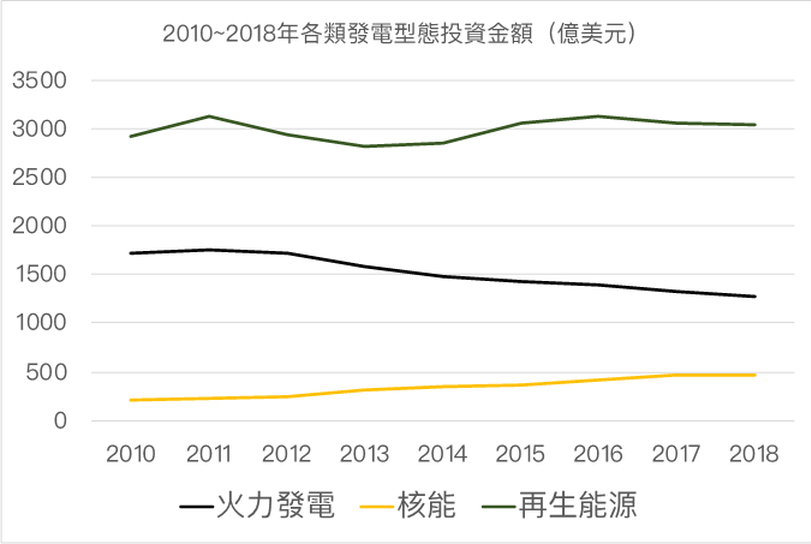

若從國際能源投資趨勢分析,更可一目瞭然的了解未來電力系統的發展趨勢。

依據國際能源總署最新「全球能源投資報告」(World Energy Investment)分析,2018 年時再生能源電力部門投資金額為火力電廠的 2.4 倍左右,更是核能的 6.5 倍。2018 年全球核電總投資上,有 40% 投資於中國的核能發展,但中國的再生能源投資金額仍為核電的 4.5 倍。

區域供電平衡毋需仰賴核四

韓市長的國政顧問團強調核一與核二陸續除役後,北部供電能力下降,將擴大北部供需缺口,將需要南部與中部供電分區支應。因此需要興建核四,方可維持平衡。

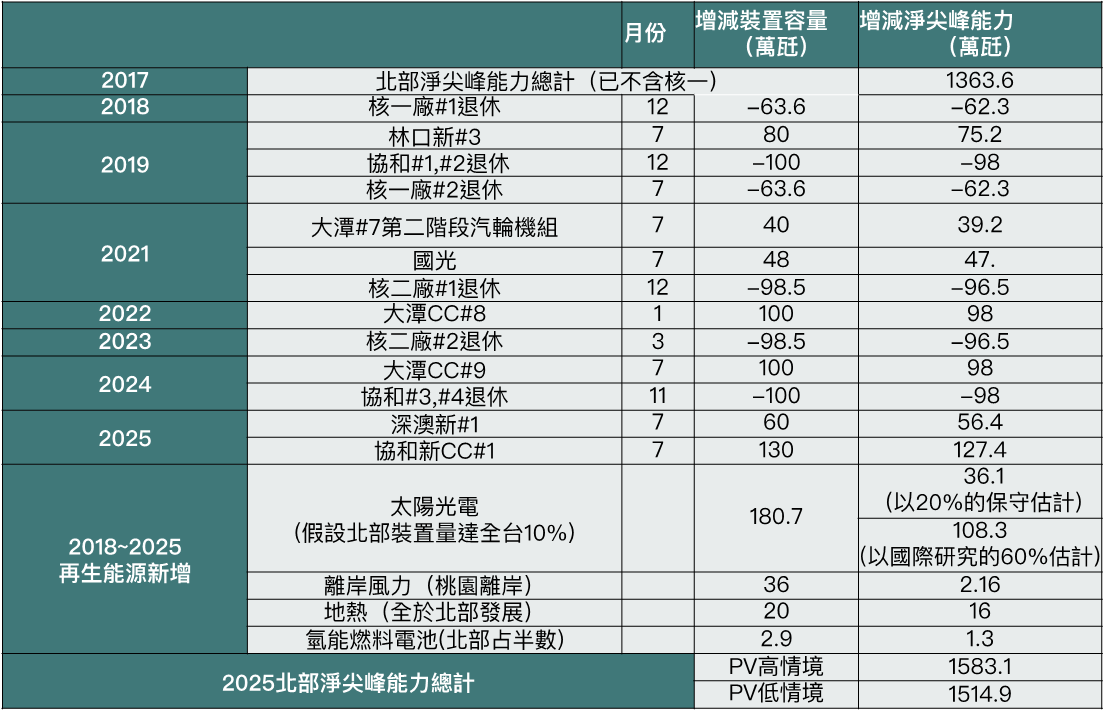

但實際上,依據現行電源開發規劃,在 2018 年至 2025 年前同屬北部供電分區的林口(燃煤)、大潭(燃氣)、國光(燃氣)以及協和(燃氣)等四座電廠淨增加的最大發電能力可達到 289 萬瓩。再加上北部都會區的屋頂光電、桃園離岸風力以及地熱資源,則 2025 年,北部區域增加的最大供電能力為 344 萬瓩,高於核一與核二除役的 318 萬瓩,已可大幅填補北部供電分區現行供電能力不足之處。

圖片來源:筆者分析

但若北部供電區未採行積極節電措施時,任憑用電需求持續增加,2025 年將產生約 25 萬瓩的供電缺口,須仰賴中南部供給,但此乃是基於現行官方的保守假設:太陽光電在尖峰時刻的貢獻度僅有其裝置容量的 20%。

現行國際研究中提出的太陽光電容量價值,達到 50% ~ 80%。故若以 60% 計算時,則 2025 年時北部供電分區的供電能力將可有供電餘裕。且臺灣用電尖峰,雙北與桃園都會區的商辦用戶貢獻甚高。故此三縣市有責任大力推動需求面管理措施等無悔措施,抑制尖峰負載成長,而非再次落入犧牲環境品質與核能安全,來換取供電穩定的惡性循環。

綠能與節能才是減煤之道

韓市長於直播節目中,以「空污傷害你,我來照護你」作結,強調少用燃煤發電是非常重要的事。

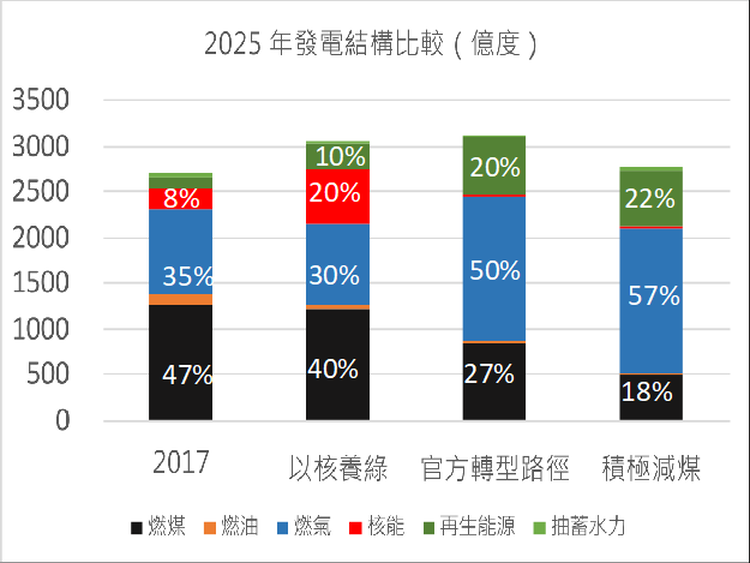

但令人狐疑的是,韓國瑜卻未轉過頭去質問和其同台的「以核養綠」倡議者中,為何直到今年三月提出的 2025 年的電力結構為「綠能 10%、核能 20%、天然氣 30%、燃煤 40%」。意即相較於當前能源轉型政策方向中所提出「綠能 20%、燃煤 27%、天然氣 50%」,其 2025 年時的燃煤發電量多出了 350 億度以上。

依循現行的能源轉型政策方向,可促使麥寮燃煤電廠於 2025 年時除役,臺中火力電廠於 2025 年的發電量較 2017 年削減 70%,高雄興達火力電廠四座燃煤機組可以淘汰三座。但若依據其國政顧問團中的「以核養綠」的規劃,其認為「2020 ~ 2025 年是綠能孕育期」、「燃氣電廠不利能源安全」,把減煤責任,孤注一擲至可說服新北市民與屏東縣民支持核電延役並啟封核四廠。此般規劃思維,絕對無助於改善台中與高雄的空氣品質。

且若可進一步強化節能力道,如針對回流台商嚴格審察其能源效率、利用臺灣建築物進入大規模翻修期時導入近零耗能建築規範等,將 2025 年時的臺灣總發電量抑制在 2800 億度之下,則可進一步加快減煤進程,在 2025 年時達到綠能與燃煤發電占比的黃金交叉,此舉更可讓臺中燃煤火力發電廠全面轉型為備用機組。

圖片來源:筆者分析

能源政策不能只是划酒拳

韓市長等人於直播中,提出「2035/50/50」的未來電能源政策目標者,強調 2035 年時,含核能在內的無碳電力占比要提升至 50%,火力發電整體占比則降至 50% 以下。但若要達成韓市長的願景,在核一已經進入法定規範的除役階段之時,既有的核二、核三與核四兩部機組的總發電量合計僅能達到 500 億度,於 2035 年時的發電占比也僅能達到 15% 左右。

意即若要達到韓市長設定的 2035 年無碳電力占比達到 50% 的目標,其口中所謂成本較高的綠能於電力結構的占比也需要達到 35%。此外,更要進一步討論的是,韓市長口中的火力發電於 2035 年占比降到 50% 時,其中燃煤與燃氣的占比為何?若依據國政顧問團過往提 2025 年時,燃氣占比應由 2018 年的 34% 降至 30% 的邏輯,顯見其背後並未有推動擴大臺灣天然氣接收能力的思維。若依此邏輯,則 2035 年時燃煤火力發電也將占 20% 左右。

面對韓市長陣營提出「2035/50/50」,經濟部以「2035 年相當於四任總統任期,這一個不可被課責的主張」作為回應。但實際上,依據溫室氣體減量與管理法的要求,今年下半年行政院需提出「2021 ~ 2025 年的減量推動方案」,因此能源主管機關得依法提出 2021 ~ 2035 年間的能源需求推估以及電力結構調整規劃。故由此觀之,行政院理應積極回應 2035 年時的電力結構,此方為符合法規要求以及行政課責。

依照筆者應用工研院研發的「臺灣 2050 能源供需情境模擬器」估算,在合理調整模式中的燃煤與燃氣調度原則時,則發現若要達成臺灣「2050 年相較於 2005 年減量 50%」的法定減碳目標,則 2035 年時,再生能源發電占比需提升到 35% 以上,進而可使大型燃煤火力發電占比大幅度降至 3%。且在成本削減趨勢下,2025 年後自家屋頂設置太陽光電,都已較市電便宜之時,必定將大幅提升屋頂型太陽光電設置量。若在可將屋頂可利用率提升至 50%,普及率達到 70% 時,則 2035 年時總太陽光電裝置量可達到 40GW。

作者:Mariana Proença

另一方面,離岸風力在 2025 年以每年 1GW 的幅度增加,但在整體產業鏈都已趨完整時,未來每新增量達到 2021 年與 2025 年時單年增加 1.5GW 以上的水準時,則 2035 年的離岸風力可達到 20GW。再輔以積極推動地熱發展,促使其最晚在 2035 年時達到 GW 的發展規模。

綜合以上的發展趨勢,2035 年時的再生能源年發電量可達到 1400 億度以上。在履行永續發展目標中所揭示的能源效率進步幅度加倍,抑制臺灣年用電量增長幅度在 0.5% 時,則再生能源發電占比即可達到 48% 左右。意即無需仰賴核能,2035 年時將可將火力發電占比降至 50% 左右,且近乎淘汰包括汽電共生在內的燃煤火力發電。

因此各黨若欲於本次大選之時,嚴肅面對公眾對於氣候變遷、空氣污染以及核能安全的關注,並掌握國際上已呈現的再生能源成為產業生產要素的趨勢。

各方均應縝密的規劃中長期的能源轉型路徑圖,並提出其對於外部成本、電價影響、就業機會等評估,方符合總統選戰的高度,也方可促使本次大選真正能稱得上影響臺灣未來二十年的選戰。

評論被關閉。